プラントコストインデックス 「ENN-PCI」 2025年 第3四半期

AACE International 日本支部

ENN-PCI 委員会 |

|

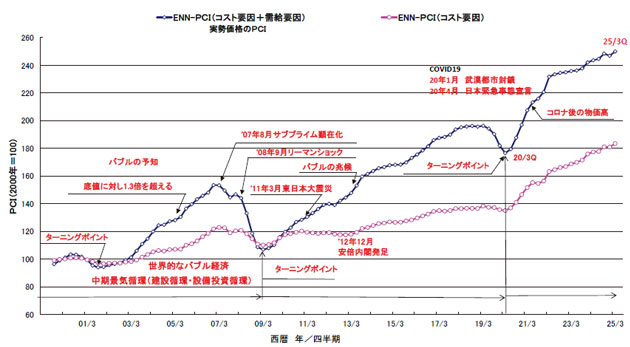

2025年第3四半期(7~9月期)のプラントコストインデックスENN-PCIを算定し、2000年からの推移を図1に示した。今期は前期比3.1ポイントの上昇となった。工事費が上昇した他、電気機器、計装類の上昇が顕著である。将来予測のとおり指数自体の上昇レンドに変化はないと見ている。

| 図1 プラントコストインデックス ENN-PCI の推移 |

|

世界経済は、主要国の物価が低下して落ち着いた状態が景気の下支え要因になっている。なお、米国とイランが開戦した場合、昨年6月の核施設攻撃のような短期決着にはならないとの見方が大勢である。確実に発生する原油価格や物流コストの上昇から以降の展開は予想が難しい。

米国の1月のISM製造業景況指数は52.6と予想の48.5を大きく上回った強い結果であったが、他の指標全般にはばらついた傾向があり、雇用の指標は前号でも言及したとおり若干弱い。K字型経済※1と言う高所得者層に消費が支えられる一方、中低所得者は支出を控えている状況との指摘もある。トランプ政権による11月の議会の中間選挙に向けた景気浮揚策の効果次第で景気動向は左右される。

中国の1月の生産者物価は、前年同月比1.4%の減で、同40ヶ月連続のマイナスとなった。低下の幅は徐々に減少しているが、中国政府による過剰生産抑制の取組みは、まだ成果を上げてきたとは言えない。

(*1)K字型経済

所得格差により消費支出の勢いに違いが見られる経済の状態を線が上下に向く形の文字

であるKで表わしている。

(*2)1月の消費者物価

本文には総合指数を掲載。生鮮食品を除く総合指数は前年同月比2.0%上昇、

生鮮食品及びエネルギ―を除く総合指数は同2.6%上昇。

(*3)昨年の設備投資

2月16日内閣府経済社会総合研究所発表の2025年10~12月四半期GDP

速報(1次速報値)による。

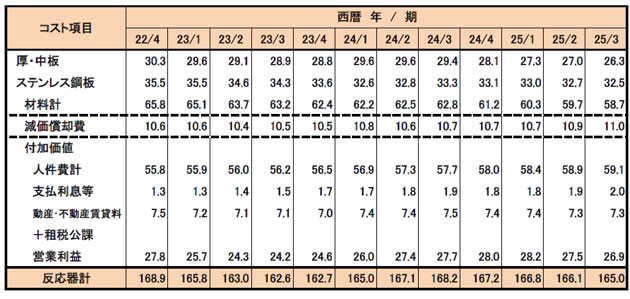

表1 反応器類(コスト要因PCI) 2000年=100

■プラント計

2025年12月公表の日銀短観、法人企業予測調査(調査期間は2025/10-12で同じ)では、企業の規模に関わらず、景気の現状を上向きとみている企業が多い。昨年の実質賃金は前年比マイナス1.3%に留まったが、一方で、消費者物価※2は昨年1月の前年同月比4.1%から本年1月に1.5%まで下がった。今年の春闘も昨年並みの5.0%超の賃上げが見込まれており、実質賃金のプラス転換が近づいている。日銀短観では、現状の雇用人員はさらに不足気味となったが、先行きは、不足感がピークを迎える兆候も現れている。昨年の設備投資※3は前年比4.6%増になったが、多くの企業は自社の投資が不足していると認識している。

為替は、日米の財務当局が協調的な姿勢で対応しており、当面は現状の水準150円/$台で推移すると見ている。

ENN-PCI((コスト+需給要因)は250.0となり、前期比3.1ポイント上昇した。主要材の厚中板は7ポイント下落と大幅安となり、ステンレス板も1.7ポイント下落した。鋼材価格は下落基調が続く。中国が国内需要の落ち込みによる余剰分を輸出に振り向けていることが、市況軟化の主因である。鋼材価格の下落を背景に、製缶機器は続落したが、変圧器や配電盤などの電気機器類、計器類は上昇基調を維持した。機器費全体では増減が相殺された。工事費は人件費の上昇や営業利益率の改善を反映し、合計で6ポイント上昇した。

・表2 ENN-PCI(コスト要因)PDFをダウンロードする

・表3 ENN-PCI(コスト要因 + 需給要因)PDFをダウンロードする

※PDFを御覧頂くには、ENN 2026年3月10日号(Vol.589)「プラントコストインデックス ENN-PCI」

48ページに掲載されているユーザー名・パスワードの入力が必要になります。

鉄鉱石は引き続き1トン当たり100ドル前後で推移し、石炭先物は2月に115ドル台へ上昇し1年ぶりの高値水準となったが資源全体としては落ち着いた動きである。一方、ニッケル価格(LME)はインドネシア政府の2026年採掘枠の大幅削減方針により17,000ドル前後まで急騰した。また銅価格はデータセンター建設や電力網増強の需要を背景に13,000ドル前後まで上昇している。金、銀の上昇を背景に商品市場全体に投機マネーが流入していると考えられるが、銅は実需と供給不安から中長期的に価格が高止まりする可能性があるため注意が必要である。

景気が底堅く、建設業の人手不足は深刻で早期に解消する可能性は低いためENN-PCIは今後も堅調に推移するものと考えられる。(本稿は、2026年2月20日以前の情報を基に執筆された)。

※ AACE International は米国に本部を置く国際コストエンジニアリング推進協会

(The Association for the Advancement of Cost Engineering International)である。

そのAACE日本支部がENN-PCI委員会を設立し、我が国のコストインデックスとして

ENN-PCIの執筆を担当する。 ご参考:https://www.aace-japan.org/ |

|